Весеннюю самоизоляцию многодетные мамы вспоминают как страшный сон. Дружную веселую семью заперли на 35 «квадратах». Игрушки – везде. Шум – круглосуточно. Муж от отчаяния устроил удаленный офис в туалете. Вот бы всех рассадить по разным комнатам – мечта! Если проблема квадратных метров у вас до сих пор не решена, присмотритесь к ипотеке с господдержкой. Расскажем, как оформить жилищный кредит по льготной ставке 6% и дадим пару важных советов.

Что такое ипотека с господдержкой и в чем ее «фишка»?

Это кредит на покупку квартиры по льготной ставке 6% для всех регионов России и 5% для Дальнего Востока. Она создана специально для семей, где второй или последующий (третий, четвертый и т.д.) ребенок родился с 1 января 2018 года по 31 декабря 2022 года. Семья может быть и неполной – главное, чтобы в ней было не меньше двух детей и один подходил по возрасту. Родители и дети должны быть гражданами Российской Федерации.

На единственного ребенка льготную ипотеку не дают. Исключение – малыш с инвалидностью. Тогда родители могут участвовать в программе, и год рождения не важен.

Рассмотрим пример семьи, которая идеально подходит под условия льготной ипотеки. Мужчина и женщина в официальном браке, у которых первенец родился в 2016 году. Второй ребенок появился в 2020-м – льготную ипотеку одобрят. Оба законные родители. Это стандартная ситуация, которая дает 100% гарантию на льготу.

Есть нюанс: не все взрослые могут стать заемщиками по льготной ипотеке. Например, родители первенца развелись, женщина снова вышла замуж и родила второго ребенка в 2019 году. У жены – двое детей, а у ее нового мужа – только один. По закону, он не может быть заемщиком, кредит оформят только на маму. Зато отчим может быть созаемщиком. Брать кредит можно с любым родственником – бабушкой, дедушкой, тетей или дядей. На льготной ставке это не отразится.

Семейную ипотеку оформляют почти все банки: и крупные федеральные – Сбербанк, ВТБ, Газпромбанк, и региональные – Примсоцбанк, «Санкт-Петербург» и пр.

А какое жилье можно купить?

Если вы мечтаете о квартире в новом ЖК, льготная ипотека 6% – ваш вариант. По этой программе покупают только квартиры на первичном рынке у застройщиков. Нужно заключать договор долевого участия. Переуступкой прав требования воспользоваться нельзя: то есть, выкупить ипотечную квартиру у другой семьи, которая платит кредит, не получится.

Конечно, квартира должна находиться на территории Российской Федерации. Зато ограничений на количество ипотечных кредитов и купленного по льготе жилья нет – покупайте хоть две, хоть три квартиры. Главное, чтобы позволили финансы.

Сумма ипотеки ограничена: в Москве, Санкт-Петербурге, Московской и Ленинградской области – 12 миллионов рублей. В других регионах – 6 миллионов рублей. Обратите внимание – это не стоимость жилья.

Вы можете продать квартиру, в которой живете сейчас, добавить средства материнского капитала и купить новую, с большей площадью. А если в 2019 году в вашей семье родился третий (четвертый и т. д.) ребенок, государство выделит 450 тысяч рублей на погашение части ипотеки. Подробнее об этом читайте в статье «Как многодетной семье получить субсидию 450 000 на погашение ипотеки».

Подробнее про маткапитал: можно ли полностью погасить первоначальный взнос?

В сети часто пишут, что банки не любят принимать материнский капитал в качестве первоначального взноса. И даже отказывают заемщикам с сертификатом. Так происходит не всегда: для кредитора задаток на 100% из маткапитала – показатель, что человек не может накопить самостоятельно. Но банк оценивает семью в целом: если у родителей официальная зарплата, нет долгов, приемлемый доход и хорошая кредитная история, ипотеку оформят без дополнительных средств. Главное, чтобы сумма материнского капитала укладывалась в 15% первоначального взноса – это размер задатка по семейной ипотеке с господдержкой.

Каждая ситуация индивидуальна, и условия у разных банков отличаются. Изучите условия банка: сертификат принимают на первоначальный взнос или частичное досрочное погашение? Смотрите на соотношение первоначального взноса и стоимости квартиры. Если добавить собственные деньги к сумме маткапитала, шансы на одобрение будут выше.

«У меня ипотека в Сбербанке. Он как раз проводит маткапитал как частичное досрочное погашение. Моя квартира стоит 2 700 000. Собственных денег – 100 000, маткапитал – 466 616 рублей. На первом этапе мне дают график платежей, как будто первоначальный взнос – только 100 000 рублей. Тело кредита – 2 600 000. Ежемесячный платеж при этом около 20 000 рублей. Как только договор готов, квартира оформлена, я иду в Пенсионный фонд с заявлением, что хочу использовать материнский капитал как частичное досрочное погашение», – рассказывает мама двух детей Анастасия.

Используя сертификат при частичном досрочном погашении ипотеки придется немного переплатить. Ежемесячный платеж и проценты первые два месяца рассчитываются на основную сумму кредита, без учета первоначального взноса. Так происходит, потому что Пенсионный фонд не сразу переводит деньги банку.

«Средства зачисляют примерно два месяца. В это время я плачу 20 000 вместо желаемых 15 000. Проценты начисляются тоже на 2 600 000, а не на 2 134 000. Получается, что я переплачу. Страховку оформляют на 2 600 000 рублей – тоже переплата», – объясняет Анастасия.

Старая квартира устраивает. Можно рефинансировать по ставке 6%?

Да, по льготной программе можно рефинансировать старую ипотеку, причем на Дальнем Востоке пересчитают платежи по ставке 5%.

Рефинансировать ипотеку не только можно, но и нужно. Это существенно снижает переплату. Если вы платите по ставке больше 7-8% годовых и после 2018 года родился второй или третий ребенок, обратитесь в банк и пересчитайте платеж. 450 тыс. при рождении третьего малыша тоже можно потратить на рефинансирование.

С 13 апреля 2019 года можно несколько раз рефинансировать кредит с господдержкой. Например, вы брали ипотеку в 2012 году под 16% годовых. В 2018-м ставки упали до 11%, и платеж пересчитали. В 2019 году родился второй или третий ребенок – рефинансируйте по льготной ставке. Главное, чтобы в договоре не менялась цель кредита.

И сколько можно сэкономить на ипотеке?

Вы могли слышать, что сейчас в России – самые низкие ипотечные ставки в истории. Это так: по данным индекса «Выберу.ру», средняя ставка по ипотеке до 25 лет упала в сентябре до 8,035%.

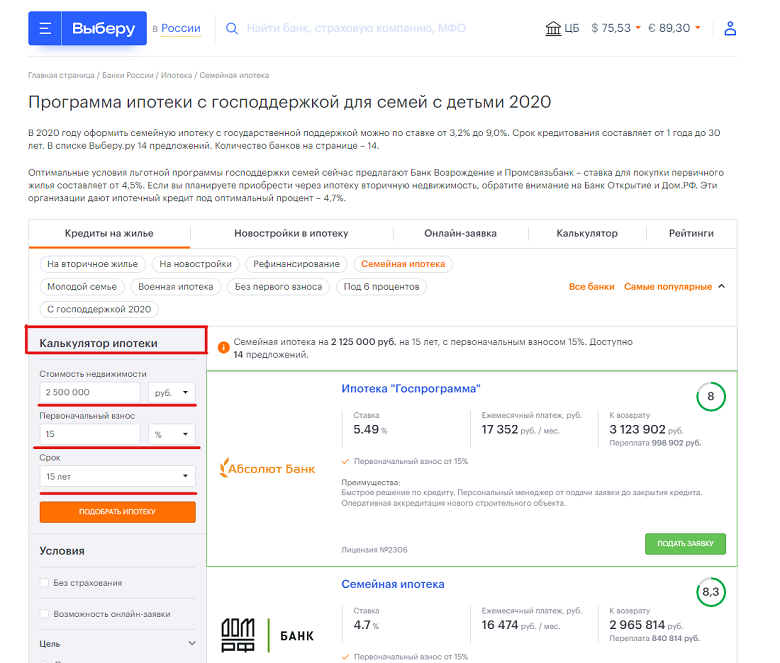

Но даже самые низкие в истории ставки выше на 2-3%, чем льготные. Сравним размер ежемесячных платежей и переплату по специальной программе и обычному жилищному кредиту. Для расчета воспользуемся ипотечным калькулятором финансового портала «Выберу.ру». Введем в поля калькулятора сумму кредита, размер первоначального взноса и срок – 15 лет.

| Цена квартиры в рублях | 2 500 000 | 5 000 000 | 8 000 000 |

| Сумма ипотеки с первоначальным взносом 15% | 2 125 000 | 4 250 000 | 6 800 000 |

| Платёж со ставкой 9% | 22 835,36 | 43 106,33 | 68 970,13 |

| Платёж со ставкой 6% | 17 931,96 | 35 863,92 | 57 382,26 |

| Экономия | 651 818,51 | 1 303 634,86 | 2 085 814,4 |

Даже с ипотекой на стандартную сумму 2,5 млн рублей сэкономим солидную сумму.

Краткий итог

Если цифры и факты вас не напугали, а ипотека – заинтересовала, кратко опишем условия:

- срок кредита – от года до 30 лет;

- ставка – максимум 5% для Дальнего Востока, 6% – для других регионов;

- сумма кредита: Москва, Санкт-Петербург, Московская и Ленинградская области – до 12 миллионов рублей, остальные регионы – до 6 миллионов;

- первоначальный взнос с августа 2020 года – от 15%;

- минимум двое детей, один рожден в 2018-2022 годах;

- родители и дети — граждане РФ;

- покупка квартиры от застройщика на первичном рынке и по договору долевого участия;

- разрешено использовать маткапитал;

- можно рефинансировать по ставке 5% и 6%.